2021년도 간이과세자 개정사항(기준, 세금계산서발급의무,배제업종, 부가가치율 등)

2021년도 간이과세자 개정사항

(기준, 세금계산서발급의무,배제업종, 부가가치율 등)

안녕하세요. <세무회계 문> 문용현 세무사입니다. 2021년도부터 간이과세자에 대한 규정이 많이 변경되었습니다. 변경된 개정 내용에 대하여 천천히 살펴보겠습니다.

ㅣ간이과세자 기준금액 인상 : 4,800만원 → 8,000만원

기존 간이과세자의 기준금액은 직전연도 공급대가(vat포함)가 4,800만원에 미달하는 개인사업자였습니다. 2021년도부터는 직전연도 공급대가가 8,000만원으로 상향되었습니다.

따라서 2020년도 연간 공급대가가 8,000만원에 미달하는 개인사업자는 2021년도 7월 1일부터 간이과세자로 변경됩니다. 단, 간이과세 배제업종은 여전히 간이과세를 적용받을 수 없습니다.

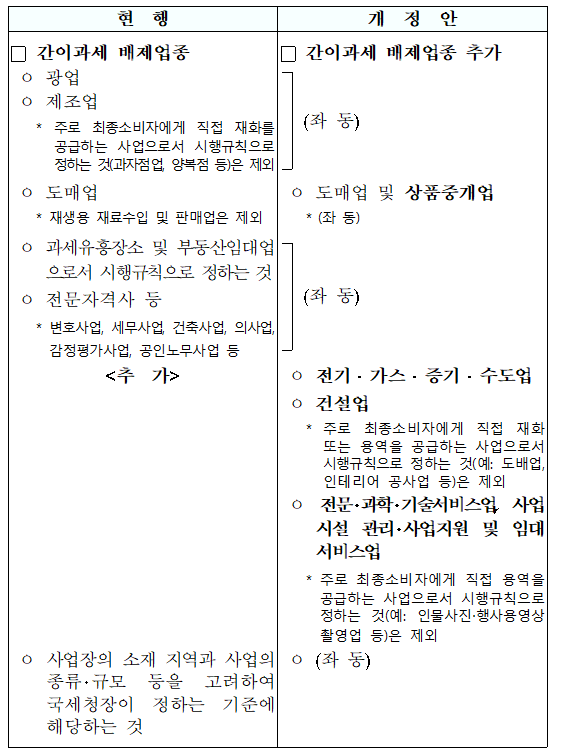

ㅣ간이과세 배제업종 추가

기존 간이과세 배제업종에 상품중개업, 전기·가스·중기·수도업, 건설업, 전문·과학·기술서비스업, 사업시설 및 관리·사업지원 및 임대서비스업이 추가되었습니다. 신규로 추가된 업종은 2021년도 7월 1일 이후부터 간이과세를 적용받을 수 없습니다.

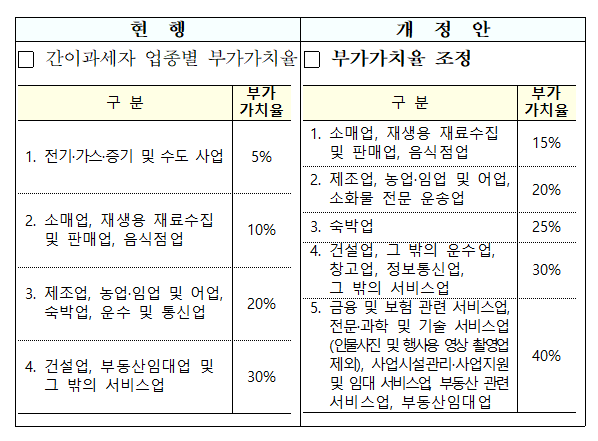

ㅣ간이과세자 업종별 부가가치율 조정

간이과세자의 업종별 부가가치율도 상향되었습니다.

ㅣ간이과세자의 세금계산서 발급

기존 간이과세자는 세금계산서를 발행할 수 없었고 영수증만 발급이 가능했습니다. 여기서 영수증이란 세금계산서를 제외한 모든 증빙을 말합니다. 신용카드, 현금영수증, 간이영수증 등을 의미한다고 보시면 됩니다.

따라서 일반과세자가 간이과세자로부터 재화나 용역을 매입하고 영수증을 수취하더라도 매입세액 공제를 받을 수 없었습니다. 하지만 2021년도 7월 1일부터 일정한 간이과세자는 세금계산서 발행이 가능하고, 세금계산서 발행이 가능한 간이과세자로부터 수취한 세금계산서 등은 매입세액 공제가 가능합니다.

● 기 존

간이과세자는 세금계산서 발행 불가, 간이과세자로부터 수취한 영수증은 매입세액 공제도 불가능

● 개 정

원칙 : 간이과세자도 세금계산서 발행 가능

예외 : 영수증 발급

- 신규간이과세자나 직전연도 공급대가가 4,800만원 미만인 개인사업자

- 미용, 욕탕 및 유사 서비스업, 여객운송업

- 소매업, 음식업, 숙박업 등은 영수증 발행 대상이나, 소비자가 사업자등록증을 제시하고 세금계산서 발행을 요청할 경우, 세금계산서 발행 가능

ㅣ간이과세자의 수취세액공제 산식 변경

간이과세자가 세금계산서 등 적격증빙을 수취할 경우 세액공제의 산정방식이 변경되었습니다. 기존에는 수취한 세금계산서 등의 매입세액에 업종별 부가가치율을 반영하여 공제를 했지만 개정된 방식은 세금계산서 등을 발급받은 매입액 전체에 대해서 0.5%를 적용합니다. 2021년도 7월 1일 이후 공급받은 분부터 적용합니다.

예) 소매업 간이사업자가 1,100,000원의 세금계산서를 매입받은 경우

- 기존 : 100,000(매입세액) x 10%(개정전 소매업 부가가치율) = 10,000원

- 변경 : 1,100,000(매입금액) x 0.5% = 5,500원

지금까지 2021년도 간이과세자의 개정사항에 대해서 알아보았습니다.

읽어주셔서 감사합니다. 실무에 도움이 되셨으면 좋겠습니다.

<세무회계 문> 문용현 세무사였습니다.