1세대 일시적 2주택 양도소득세 비과세 규정(조정대상지역 여부에 따라 다르다)

1세대 일시적 2주택 양도소득세 비과세 규정

(조정대상지역 여부에 따라 다르다)

안녕하세요~ <세무회계 문> 문용현 세무사입니다. 예전에 1세대 1주택 양도소득세 비과세 규정에 대해서 포스팅한 적이 있습니다.

1세대가 1주택을 2년 이상 보유(2017년 8월 3일 이후 조정대상지역에서 취득한 경우에는 2년 거주 요건 추가)하고 주택을 양도할 경우, 양도소득세가 비과세 된다는 내용입니다. 단, 양도가가 9억을 초과할 경우에는 9억을 초과한 비율만큼 양도소득세가 과세됩니다. 이 법의 취지는 서민들의 주거안정화를 위하여 양도소득세를 비과세하는 것이었습니다.

아래 링크는 예전에 포스팅했던 것으로 1세대 1주택의 조건, 1세대의 의미 등에 대해서 자세하게 나와있으니 참고하시면 좋습니다.

https://blog.naver.com/cta_moonyh/222042189882

이번 포스팅에서는 이와 비슷한 규정인 1세대 일시적 2주택 양도소득세 비과세 제도에 대해서 알아보겠습니다. 기존 1주택 상태에서 신규로 두 번째 주택을 취득한 후에 일정기간 이내에 기존 주택을 양도할 경우에는 양도소득세를 비과세 받을 수 있습니다. 단, 당연히 양도하는 기존 주택은 2년 보유요건(2017년 8월 3일 이후 조정대상지역에서 취득한 경우에는 2년 거주 요건 추가)을 충족해야 하겠죠.

참고로 소득세법상 부동산의 취득 및 양도시기는 잔금청산일과 소유권이전등기일 중 빠른 날입니다. 가장 필수적인 개념이므로 반드시 알아두어야 합니다.

ㅣ1세대 일시적 2주택 양도소득세 비과세 규정

위의 그림처럼 1세대가 기존주택(A)을 취득한 후 1년 이상이 지난 후 신규주택(B) 취득, 신규주택(B)취득 후 3년 이내에 기존주택(A)를 양도할 경우, 1세대 1주택 양도로 보아 A주택의 양도소득세를 비과세 한다는 규정입니다. 물론 A주택은 1세대 1주택 비과세의 요건을 충족해야 하며, 양도가액이 9억을 초과한다면 9억을 초과하는 비율만큼의 양도소득세를 납부 해야 합니다.

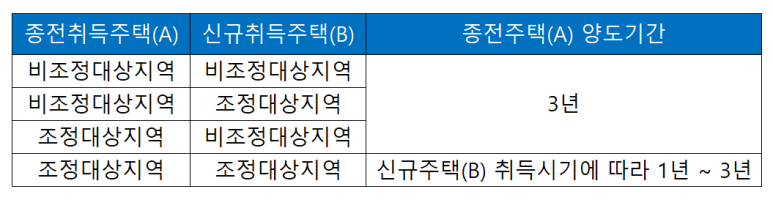

기존주택(A)의 양도기한은 신규주택(B) 취득 후, 3년 이내이지만, “신규주택(B) 취득 당시” 기존주택(A)과 신규주택(B) “모두 조정대상지역”에 소재하고 있다면 신규주택(B) 취득시기에 따라 기존주택(A)의 양도기한이 달라지게 됩니다.

* 신규주택 “취득당시” 기존주택과 신규주택이 “모두 조정대상지역"일 경우 *

|

신규주택(B) 취득시기 |

기존주택(A) 양도기간 |

|

2018.09.13. 이전 |

3년 |

|

2018.09.14. ~ 2019.12.16 |

2년 |

|

2019.12.17. ~ |

1년 (1년 이내 양도 및 신규주택 전입신고까지 해야 함) |

신규주택(B) 취득 당시, 기존주택(A)와 신규주택(B)가 모두 조정대상지역에 해당될 경우입니다. 둘 중 하나라도 신규주택(B) 취득당시, 비조정대상지역이라면 3년 이내에 기존주택을 양도하면 양도소득세 비과세 규정을 적용받을 수 있습니다. 기존주택이 양도시기에 조정대상지역으로 변경되었더라도 3년 이내에 양도하면 비과세 규정을 적용받습니다.

또한, 대책발표 이전에 신규주택 매매 계약을 체결하고 계약금을 지급한 경우에는 종전 규정을 적용합니다. 예를 들어, 기존주택과 신규주택이 모두 조정대상지역일 경우, 신규주택 취득 계약을 2019년 12월 16일에 하고, 계약금을 지급했다면 신규주택을 2019년 12월 17일 이후에 취득했더라도 기존주택의 양도기간은 2년을 적용받습니다.

< 1세대 일시적 2주택 양도소득세 비과세 최종 정리 >

지금까지 1세대 일시적 2주택 양도소득세 비과세규정에 대해서 알아보았습니다.

실무에 도움이 되셨으면 좋겠습니다. 읽어주셔서 감사합니다.

<세무회계 문> 문용현 세무사였습니다.