양도소득세 이월과세를 조심하자(배우자, 직계존비속간 증여 후 양도할 경우 이월과세 조심!)

양도소득세 이월과세를 조심하자!

(배우자, 직계존비속간 증여 후 양도할 경우 이월과세 조심!)

안녕하세요. 문용현 세무사입니다.

양도소득세 이월과세 규정에 대해서 알아보겠습니다. 증여자에게 과세할 것을 수증자(양도자)에게 이월시켜 과세한다는 큰 의미를 생각하시고 천천히 따라 읽으시면 이해가 잘 될 것입니다.

거주자가 배우자 또는 직계존비속으로부터 토지, 건물, 특정시설물이용권을 증여받은 후 5년 이내에 제3자에게 양도하여 양도소득세를 계산할 때, 양도자산의 취득가액은 증여한 배우자 또는 직계존비속의 취득가액을 기준으로 계산합니다.

따라서 증여자의 취득가액과 취득시기가 양도자의 취득가액과 취득시기가 됩니다. 말이 굉장히 어려운데요. 이 말이 무엇을 의미하는 것인지 그림과 표를 통해 양도소득세 이월과세에 대해서 알아보겠습니다.

◆ 그림으로 보는 양도소득세 이월과세 규정

◆ 사례로 보는 양도소득세 이월과세의 이해

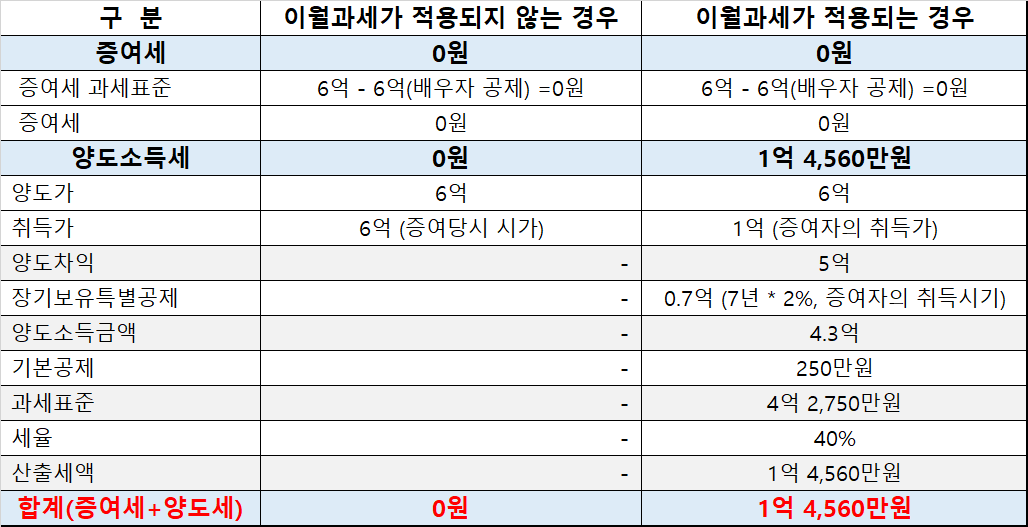

● A의 배우자 부동산 : 취득가액 1억, 보유기간 5년

● A의 배우자는 위의 부동산을 A에게 증여함 (증여당시 시가 6억)

● A는 증여받은 부동산을 2년(5년 이내)보유 후 제 3자에게 6억에 양도

● 이월과세 적용 여부에 따른 세금 부담

이처럼 배우자나 직계존비속 등에게 부동산 등을 증여받은 경우에는 상당한 금액의 증여재산공제(10년 기준 배우자 6억 원, 직계존비속 5천만 원)를 받기 때문에 증여세 부담이 현저하게 감소합니다.

그럼에도 불구하고, 증여받은 부동산 등을 제3자에게 양도할 때 증여 당시의 가액을 취득가액으로 하게 되면 양도소득세의 부담마저 현저히 감소하여 조세회피가 가능합니다.

따라서, 이를 방지하기 위하여 증여받은 자의 양도소득세를 계산할 때, 증여한 배우자 등의 최초 취득가액을 기준으로 양도소득세를 계산합니다.

이렇게 배우자 등의 취득가, 취득시기의 자료를 양도자인 A의 취득자료로 하게 되면 배우자 등의 미실현이익(위의 경우, 5억=양도가 6억 - 취득가 1억)이 A에게 이월하여 과세됨으로서 조세회피는 불가능하게 됩니다.

다만, 이월과세가 적용되지 않는 경우가 이월과세가 적용될 경우의 세금보다 클 경우에는 이월과세가 적용되지 않는 경우의 세금으로 신고합니다. 즉, 이월과세가 적용될 경우와 적용되지 않을경우를 비교하여 큰 금액으로 세금을 신고합니다.

◆ 이월과세 내용 정리

아래의 적용요건에 해당할 경우, 양도자(수증자)의 양도소득세 계산시, 취득 자료는 배우자나 직계존비속(증여자)의 취득 자료를 적용합니다.

● 적용 요건

① 증여일로부터 양도일까지 기간이 5년 이내

② 배우자 및 직계존비속으로부터 증여받아야 함

③ 토지, 건물, 시설물이용권

● 증여세(산출세액)의 처리

양도소득세 계산 시, 필요경비에서 공제 (증여거래를 인정하므로 필요경비 인정)

● 이월과세가 적용될 경우와 적용되지 않을 경우의 세금을 비교하여 큰 금액으로 양도소득세 신고 및 납부

◆ 절세전략

배우자 또는 직계존비속으로부터 토지, 건물 등의 부동산을 증여 받았을 경우에는 세부담을 고려(대부분 이월과세가 적용될 때가 세부담이 큼)하여 가급적이면 증여받은 날로부터 5년이 지난 후 양도하여 이월과세 적용을 피하는 것이 좋습니다.

지금까지 배우자 등으로부터 부동산을 증여받고, 양도할 경우의 이월과세 문제에 대해서 알아보았습니다. 실무에 도움이 되셨으면 좋겠습니다.

읽어주셔서 감사합니다. 문용현 세무사였습니다.