다주택자의 양도소득세 중과제도

< 다주택자의 양도소득세 중과제도 >

많은 분들이 아시다시피, 다주택자가 조정대상지역에서 주택을 양도할 경우 양도소득세가 중과됩니다.

다주택자의 양도소득세 중과에 대해서 개념별로 뜯어서 간단하게 살펴보겠습니다.

■ 다주택자

여기서 다주택자란, 양도당시 중과대상 주택수가 2채 이상인 자를 말합니다.

■ 양도소득세 중과

양도소득세가 중과가 된다는 것은,

❶ 장기보유특별공제가 배제된다는 것

❷ 양도소득세율이 기본세율에 10%(중과대상주택수가 2주택인 경우) 또는 20%(중과대상주택수가 3채 이상인 경우)가 가산된다는 뜻입니다.

구분 | 일반적인 경우 | 중과대상주택 2주택 | 중과대상주택 3주택 이상 |

장기보유특별공제 | 적용 | 적용배제 | 적용배제 |

세율 | 기본세율 | 기본세율 + 10% | 기본세율+20% |

단, 2021년 6월 1일 이후 양도하는 주택부터 다주택자의 중과세율이 변경됩니다.

중과대상주택 2주택자의 가산세율이 10% → 20%로, 중과대상주택 3주택자 이상의 가산세율이 20%→ 30%로 중과세율 부담이 더욱 커지게 됩니다. 따라서 다주택자 중, 주택을 매도하실 계획이 있으시다면 반드시 참고하셔야 합니다.

■ 중과대상 주택 판단

주택수가 아무리 많아도, 중과대상 주택수가 한 채도 없다면, 양도하는 주택이 조정대상지역에 있어도 양도소득세는 중과되지 않습니다.

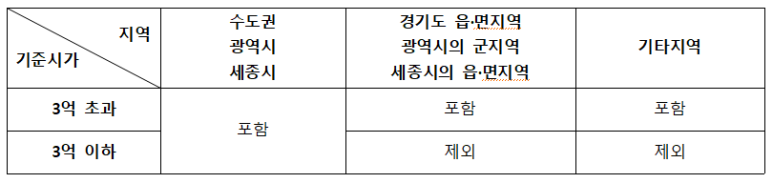

중과대상 주택수 판정 시, 수도권, 광역시, 세종시에 보유하고 있는 주택은 무조건 중과대상 주택 수에 포함됩니다.

다만, 경기도의 읍 · 면 지역과 그 밖의 지역에 보유하고 있는 주택은 기준시가 3억 원을 초과하는 경우에만 중과대상 주택 수에 포함됩니다.

세대 단위로 주택 수 판정

다주택자의 중과대상 주택수는 세대 단위로 판정합니다. 여기서 세대란 거주자 및 그 배우자가 그들과 같은 주소 또는 거소에서 새계를 같이하는 자(거주자 및 그 배우자의 직계존비속(그 배우자를 포함) 및 형제자매를 말합니다.

1세대 1주택 비과세 판정시 적용했던 세대와 동일합니다. 예전에 포스팅 했던 1세대의 의미에 대해서 참고하면 좋을 것 같습니다.

양도소득세 비과세 판정 시, 1주택의 의미 : freecta.tistory.com/22

주택수에 포함되는 것

중과대상 주택수를 판정할 때 다음의 주택은 주택 수에 포함하니, 유의하셔야 합니다.

※ 조합원입주권 : 주택수 포함

※ 분양권 : 주택수 불포함 (2021. 01. 01.이후 취득분부터 포함)

※ 오피스텔 : 주거용 오피스텔만 포함

※ 공동소유주택 : 공동소유자 각각 주택수에 포함

※ 공동상속주택 : 상속지분이 가장 큰 상속인의 주택에 포함

(단, 상속일로부터 5년 이내의 주택은 주택수 미포함)

■ 양도소득세 중과 적용 판정 시기

다주택자의 양도소득세 중과 여부는 “양도일 현재”를 기준으로 판정합니다.

즉, 취득 당시 조정대상지역이 아닐 경우라도 양도당시 조정대상지역이면 양도소득세가 중과됩니다. 반대로, 취득당시 조정대상지역이었더라도, 양도당시 조정대상지역이 아니라면 양도소득세는 중과되지 않습니다.

■ 다주택자의 양도소득세 중과 여부 판단 절차

▶ 1단계 : 조정대상지역 여부 확인

❶ 양도주택이 조정대상지역 외 : 중과제외, 일반세율 적용

❷ 양도주택이 조정대상지역 내 : 중과세율 적용

▶ 2단계 : 중과대상 주택 수 판정

▶ 3단계 : 양도주택의 중과제외 주택 여부 판단

(장기임대주택, 상속주택, 문화재주택 등 법 소정 주택)

❶ 중과제외 주택에 해당하는 경우 : 중과제외, 일반세율 적용

❷ 중과제외 주택에 해당하지 않는 경우 : 중과세율 적용

▶ 4단계 : 중과세율 적용

❶ 중과대상 주택수가 2주택

: 기본세율+10%(21년 6월 이후 양도주택은 +20%) + 장기보유특별공제배제

❷ 중과대상 주택수가 3주택 이상

: 기본세율+20%(21년 6월 이후 양도주택은 +30%) + 장기보유특별공제배제

■ 양도소득세 중과 판정 사례

◆ CASE 1.

<주택보유현황>

A: 서울 소재 (기준시가 2억)

B : 서울소재 (기준시가 10억)

C : 성남소재 (기준시가 3억) 중, A주택 양도

<중과판단>

▶ 1단계 : 조정대상지역 여부 확인

A주택은 조정대상지역이므로 양도소득세 중과

▶ 2단계 : 중과대상 주택 수 판정 → 3주택

A, B, C 모두 수도권이므로 기준시가 관계 없이, 중과대상주택에 해당됨

▶ 3단계 : 양도주택이 중과주택에 해당함.

▶ 4단계 : 중과대상주택이 3주택 이상이므로 기본세율+20% (21년 6월 이후 양도할 경우, +30%)

◆ CASE 2.

<주택보유현황>

A : 서울 소재 (기준시가 10억)

B : 논산 소재 (기준시가 1억)

C : 공주 소재 (기준시가 4억) 중, B주택 양도

<중과 판단>

▶ 1단계 : 조정대상지역 여부 확인

B 주택은 조정대상지역이 아니므로 중과배제, 일반세율 적용

◆ CASE 3.

<주택보유현황>

A : 구리 소재 (기준시가 2억)

B : 천안 소재 (기준시가 2억)

C : 서울 소재 (기준시가 3억) 중, C주택 양도

<중과 판단>

▶ 1단계 : 조정대상지역 여부 확인

C주택은 조정대상지역이므로 양도소득세 중과

▶ 2단계 : 중과대상 주택 수 판정 → 중과대상주택 2주택

A : 수도권에 해당하므로 기준시가와 관계 없이 중과대상 주택 O

B : 기타지역에 해당하고, 기준시가도 3억 원 이하이므로 중과대상주택 X

C : 수도권에 해당하므로 기준시가와 관계없이 중과대상주택 O

▶ 3단계 : 양도주택이 중과주택에 해당함.

▶ 4단계 : 중과대상주택이 2주택이므로 기본세율+10% (21년 6월 이후 양도할 경우, +20%)

지금까지 다주택자의 양도소득세 중과제도에 대해서 간단히 살펴보았습니다.

양도소득세 중과 제도는 이 외에도 고려할 것이 많기 때문에 기회가 되는대로 다주택자의 양도소득세에 대해서 더욱 자세히 포스팅 하겠습니다.

실무에 도움이 되셨으면 좋겠습니다. 긴 글 읽어주셔서 감사합니다.

<세무회계 문> 문용현 세무사였습니다.