<창업자금 증여> 창업자금 증여세 과세 특례 제도

<창업 자금 증여> 창업 자금 증여세 과세 특례제도

안녕하세요. 문용현 세무사입니다.

이번 포스팅에서는 창업자금에 대한 증여세 과세 특례 제도에 대해서 알아보겠습니다. 일반 증여재산의 경우에는 10% ~ 50%의 누진세율이 적용되어 증여세 부담이 상당이 큽니다.

하지만, 부모로부터 증여받은 창업자금에 대해서는 창업자금에서 5억원을 공제한 후, 10%의 증여세율이 적용되어 증여세가 과세됩니다. 이처럼 창업자금에 대한 증여세 과세 특례 제도는 정부의 자녀에 대한 창업 조기 지원책으로 매우 높은 증여세 절세 효과가 있습니다.

■ 개요

창업자금에 대한 증여세 과세 특례는 출산율 저하, 고령화에 따른 젊은 세대로의 부의 조기 이전을 촉진하여 경제 활력 증진을 위해 도입된 제도입니다.

■ 요 건

1. 18세 이상인 거주자가 창업할 목적으로 60세 이상의 부모로부터 재산(부동산 등 양도소득세 과세대상은 제외)을 증여받아야 합니다.

2. 창업자금을 증여받은 자는 증여받은 날로부터 2년 이내에 창업해야 하고, 4년 이내에 창업자금을 모두 사용해야 합니다.

■ 내 용

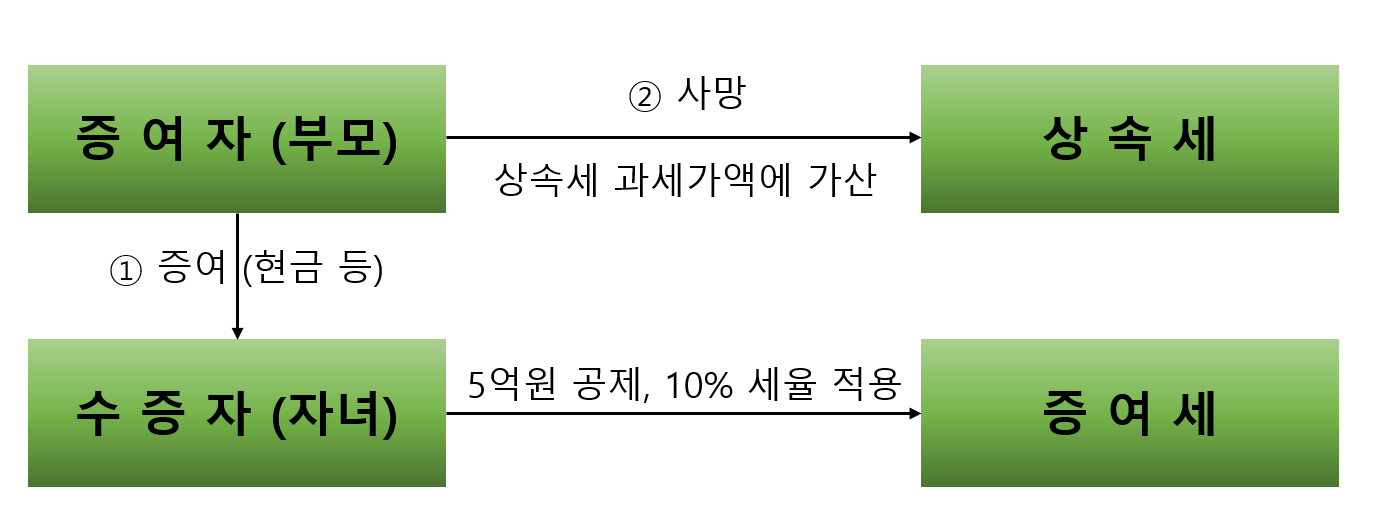

1. 증여세 과세 특례

증여세액 = [증여세 과세가액 - 5억 원] * 10%

*증여세 과세가액은 30억원을 한도로 하되, 10명 이상 신규 고용 시 50억원을 한도로 합니다.

2. 상속세 정산

1) 창업자금은 기간 제한 없이 상속재산에 가산합니다.

3. 중복 적용 배제

창업자금에 대한 증여세 과세 특례를 적용받는 자는 가업의 승계에 대한 증여세 과세 특례를 적용받지 못합니다.

※ 참고 : 가업승계에 대한 증여세 과세 특례 제도 https://freecta.tistory.com/30

<창업자금에 대한 증여세 특례 제도 요약>

■ 창업으로 보지 않는 것

창업자금에 대한 증여세 과세 특례 제도는 증여세 절감 효과가 매우 크기 때문에 자칫 탈세의 목적으로 쓰일 수 있습니다. 따라서 창업에 해당하는지 여부가 엄격하게 적용됩니다. 아래의 경우는 창업으로 보기에는 다소 무리가 있으므로 창업으로 인정되지 않습니다.

1. 합병, 분할, 현물출자 또는 사업의 양수를 통하여 종전의 사업을 승계하거나 종전의 사업에 사용되던 자산을 인수 또는 매입하여 같은 종류의 사업을 하는 경우

2. 거주자가 하던 사업을 법인으로 전환하여 새로운 법인을 설립하는 경우

3. 폐업 후, 사업을 다시 개시하여 폐업 전의 사업과 같은 종류의 사업을 하는 경우

4. 다른 업종을 추가하는 등 새로운 사업을 최초로 개시하는 것으로 보기 곤란한 경우

5. 창업자금을 증여받기 이전부터 영위한 사업의 운용자금과 대체 설비자금 등으로 사용되는 경우

이상, 창업자금의 증여세 과세 특례 제도에 대해서 알아보았습니다.

자녀가 나중에 창업할 예정이고, 자녀에게 창업자금을 증여할 계획이 있으신 분이라면 창업자금에 대한 증여세 과세 특례 제도를 반드시 활용하여 증여세 부담도 줄이면서 창업도 원활히 진행하면 좋을 것 같습니다.

이상 문용현 세무사였습니다. 긴 글 읽어주셔서 감사합니다.