자녀의 증여세를 대신 내주면 증여세가 또 과세된다.

(증여세상당액의 현금도 함께 증여해야 한다)

안녕하세요. <세무회계 문> 문용현 세무사입니다. 부모가 자녀에게 증여를 한 뒤, 자녀가 납부해야할 증여세를 부모가 대신 내주면 어떻게 될까요?

자금능력이 없는 자녀가 부모로부터 부동산 등을 증여받아 부담할 증여세에 대하여 자금출처를 소명하지 못하는 경우에는 증여세를 재차 증여받은 것으로 보아 또다시 증여세에 대한 증여세를 고지합니다. 이 경우, 과소신고가산세 및 납부불성실가산세도 함께 부과됩니다.

따라서 증여세 납부능력이 없는 자녀에게 재산을 증여할 때 증여세 상당액의 현금을 함께 증여하고, 부동산+현금을 합산하여 증여세 신고를 하고 증여받은 현금으로 증여세를 납부하면 1회의 증여세 신고로 깔끔하게 마무리 할 수 있습니다.

ㅣGROSS-UP 방식의 증여세 신고

수증자가 납부할 증여세를 증여자가 대신 납부하여 발생하는 과세문제를 해결하기 위하여 당초 증여하려는 재산과 그에 따른 증여세를 예상하고 그 합계액을 동시에 증여하는 방법을 GROSS-UP방식이라고 합니다. 실제로 이를 적용할 때에는 증여재산공제 여부, 할증과세, 재차증여 등을 고려하여 적절히 수정하여 계산해야 합니다.

NET = GROSS-[(GROSS-증여재산공제액) X 증여세율] X (1-0.03)

● NET : 당초 증여하고자 하는 재산의 가액

● GROSS : 당초 증여하고자 하는 재산 + 총 증여세

● (1-0.03) : 신고세액공제를 차감하기 위함

ㅣ사 례

A는 성인 자녀 B에게 시가 10억원의 부동산을 증여하고, 그에 따른 증여세에 해당하는 현금을 함께 증여하고자 합니다. 자녀는 최근 10년 동안 직계존속에게 증여받은 재산은 전혀 없습니다. 이 경우, A가 B에게 증여해야 하는 증여세 상당액의 현금은 얼마인지?

NET = GROSS-[(GROSS-증여재산공제액) X 증여세율] X (1-0.03)

10억원 = G-[(G-50,000,000) x 40%-160,000,000] x (1-0.03)

10억원 = G-(0.4G-20,000,000-160,000,000) x 0.97

10억원 = G-(0.388G-19,400,000-155,200,000)

10억원 = G-0.388G+174,600,000

G-0.388G=825,400,000

0.612G=825,400,000

G=1,338,692,810

☞ 총 증여금액(부동산+증여세) : 1,348,692,810원

ㄴ 부동산가액 : 1,000,000,000원

ㄴ 현금(증여세) : 348,692,810원

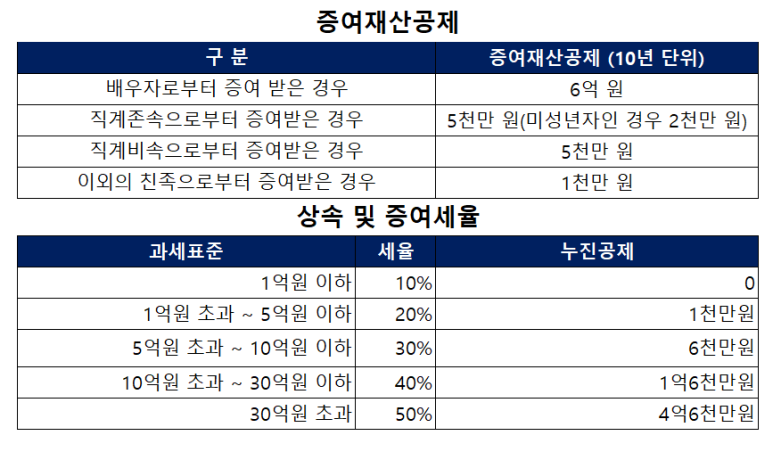

참고로 증여재산공제와 증여세율은 다음과 같습니다.

지금까지 자녀 등에게 재산을 증여할 경우, 증여재산과 함께 증여세 상당액을 함께 증여하여 합산신고하는 GROSS-UP 방식을 살펴보았습니다.

실무에 도움이 되셨으면 좋겠습니다. 읽어주셔서 감사합니다.

<세무회계 문> 문용현 세무사였습니다.

'세금 상식' 카테고리의 다른 글

| 상속주택으로 2주택이 된 경우(상속주택이 여러개일 때, 공동으로 상속받았을 때 등) (2) | 2021.07.26 |

|---|---|

| 중소기업을 창업하면 5년간 50% 혹은 100%의 세액감면을 받을 수 있다(업종, 지역, 연령 요건 확인!!) (0) | 2021.07.25 |

| 취득세 주택수 판단 방법(오피스텔, 조합원입주권, 분양권, 상속주택 등) (1) | 2021.03.30 |

| 상속세 유류분 청구제도 (내용, 권리자, 청구대상자산, 청구기한) (0) | 2021.03.26 |

| 주택임대사업자의 거주주택 비과세 특례 제도(2년 이상 거주한 주택은 평생 1회 비과세 가능) (2) | 2021.03.08 |