주택 등 부동산 취득자금에 대한 자금출처조사

(자금출처조사 사유, 증여추정 등)

안녕하세요. <세무회계 문> 문용현 세무사입니다.

증여세법에서는 재산취득자금의 증여추정이라는 규정이 있습니다. 재산 취득자의 직업, 연령, 소득 및 재산상태로 보아 재산을 자력으로 취득하였다고 인정하기 어려운 경우로서 자금출처로 입증된 금액이 취득재산가액에 미달하는 경우에는 재산의 취득자금을 증여받은 것으로 추정하여 증여세를 과세합니다.

따라서 세무서의 재산취득자에 대한 증여세 과세 여부는 재산취득자금출처조사에 달려 있는 것입니다. 이와 관련된 재산취득자금 및 채무상환자금의 증여추정에 대한 규정은 과거 포스팅한 내용을 참고하시면 됩니다.

https://blog.naver.com/cta_moonyh/222041365647

재산취득자금을 증여받았으면 증여세 신고를 하자.(세무조사를 피하는 법)

재산취득자금을 증여받았으면 증여세 신고를 하자. (세무조사 피하는 법) 안녕하세요. 문용현 세무사입니다...

blog.naver.com

ㅣ주택 등 부동산 취득자금에 대한 자금출처조사

"자금출처조사"란 말 그대로 재산취득자금, 채무상환 자금의 원천에 대해서 조사입니다.

재산 취득, 채무 상환 등에 소요된 자금의 원천이 직업, 연령, 소득 및 재산상태 등으로 보아 본인의 자금능력에 의한 것이라고 인정하기 어려운 경우, 그 자금의 출처를 밝혀 증여세 등의 탈루여부를 확인하기 위하여 실시하는 세무조사를 말합니다. 자금출처조사의 대표적인 예가 바로 주택 등의 부동산 취득자금에 대한 조사입니다. 부동산 취득에 소요된 자금출처 조사를 받게되는 대표적인 경우는 다음과 같습니다.

1. 소득이 없는 미성년자가 부동산을 취득하거나 성년자라도 직업 또는 연령 등에 맞지 않게 고가 주택을 취득할 때

2. 자금조달계획서 신고 항목 중 정상적인 자금 조달로 보기 어려운 거래로 편법 증여가 의심되는 자료로 관계기관에서 통보되는 경우

3. 자금원천이 충분한 경우라도 취득한 자산과 자금사용처 항목에 대응하는 원천이 일치하지 않는 경우 등

자금출처 조사 시, 자금출처가 명확하게 확인되지 않으면 그 자금을 다른 사람으로부터 증여받은 것으로 보아 증여세를 과세합니다. 증여세 세율 및 증여재산공제는 다음과 같습니다.

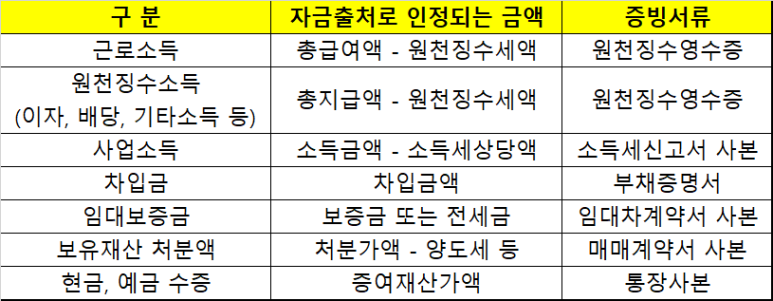

증여추정에 해당하지 않고 자금출처로 인정될 수 있는 원천은 다음과 같습니다.

1. 신고하였거나 과세(비과세 또는 감면받은 경우를 포함)받은 소득금액

2. 신고하였거나 과세받은 상속 또는 수증재산의 가액

3. 재산을 처분한 대가로 받은 금전이나 부채를 부담하고 받은 금전으로 해당 재산의 취득 도는 해당 채무의 상환에 직접 사용한 금액

자금출처로 인정되는 범위의 예시 및 증빙서류는 다음과 같습니다.

지금까지 주택 등의 부동산 취득자금에 대한 자금출처조사, 증여추정, 취득자금으로 인정되는 자금의 원천에 대해서 알아보았습니다.

실무에 도움이 되셨으면 좋겠습니다. 읽어주셔서 감사합니다.

'세금 상식' 카테고리의 다른 글

| 상속, 증여받은 주택의 평가 방법(시가, 보충적 평가, 임대차계약, 저당권 설정된 경우 등) (0) | 2021.07.28 |

|---|---|

| 양도소득세 신고 시 경비로 공제 가능한 지출(취득, 보유, 양도시 지출 증빙을 모두 챙기자) (0) | 2021.07.28 |

| 상속주택으로 2주택이 된 경우(상속주택이 여러개일 때, 공동으로 상속받았을 때 등) (2) | 2021.07.26 |

| 중소기업을 창업하면 5년간 50% 혹은 100%의 세액감면을 받을 수 있다(업종, 지역, 연령 요건 확인!!) (0) | 2021.07.25 |

| 자녀의 증여세를 대신 내주면 증여세가 또 과세된다. (증여세상당액의 현금도 함께 증여해야 한다) (2) | 2021.07.25 |