부동산의 양도 또는 취득 시기

(취득세, 양도세 신고의 기준이므로 중요!)

안녕하세요. <세무회계 문> 문용현 세무사입니다.

부동산의 양도시기와 취득시기는 중요합니다. 양도자 입장에서는 양도소득세 신고를 하는 기준이 되는 날이며, 취득자 입장에서는 취득세 신고를 하는 기준이 되는 날이기 때문입니다.

참고로 양도소득세는 양도일이 속하는 달일의 말일로부터 2개월 이내에 예정신고를 해야 하며, 취득세는 취득일로부터 60일 이내로 취득세 신고를 해야 합니다.

양도소득세법에서의 취득(양도)시기와 취득세법에서의 취득시기는 거의 동일하다고 보셔도 됩니다. 이에 대해서 알아보겠습니다.

ㅣ양도소득세법상 취득시기

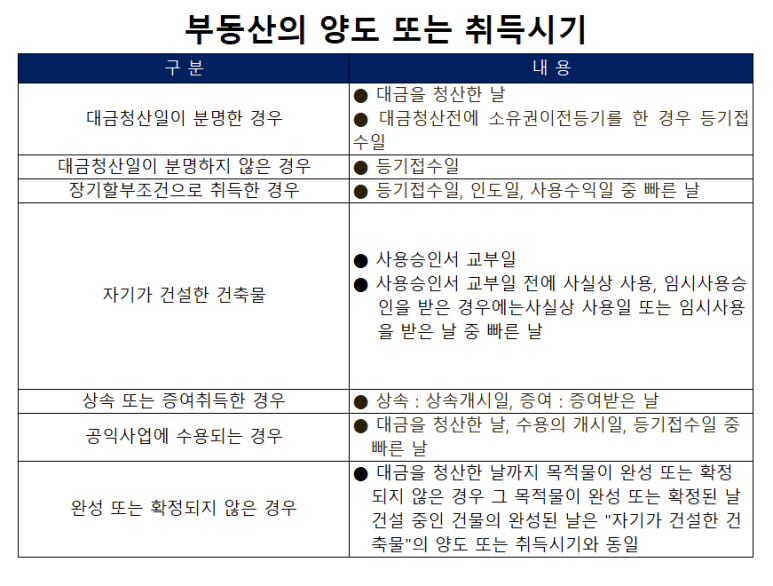

부동산의 양도 또는 취득시기는 대금을 청산한 날이 분명한 경우에는 대금을 청산한 날이며, 대금을 청산하기 전에 소유권이전등기를 한 경우 또는 대금을 청산한 날이 분명하지 않은 경우에는 등기부에 기재된 등기접수일입니다.

또한, 장기할부조건으로 양도하는 경우에는 소유권이전등기일, 인도일, 사용수익일 중 빠른 날이 양도 또는 취득시기가 됩니다. 장기할부조건은 다음과 같습니다.

※ 장기할부조건

1. 계약금을 제외한 중도금, 잔금을 2회 이상 분할하여 받는 것

2. 등기일, 인도일, 사용수익일 중 빠른 날의 다음 날부터 최종 잔금일까지의 기간이 1년 이상인 것

ㅣ취득세법상 취득시기

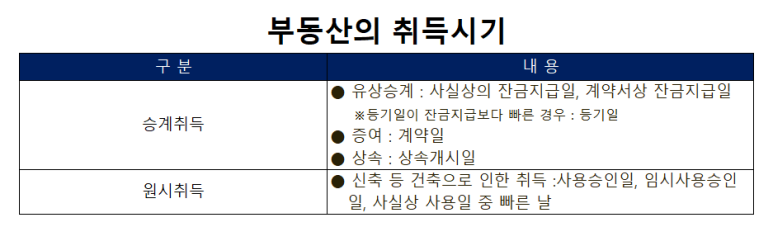

1. 유상거래 취득

개인간 유상거래로 부동산을 취득하는 경우, 계약상 잔금지급일이 취득일입니다. 계약상 잔금지급일이 명시되지 않은 경우에는 계약일로부터 60일이 경과된 날이 취득일이 됩니다. 다만, 해당 물건을 등기·등록하지 않은 상태에서 계약이 해제된 사실이 입증되는 경우에는 취득한 것으로 보지 않습니다.

한편, 개인과 법인간의 거래로 주택을 취득하는 경우에는 사실상 잔금지급일이 취득일이 되고, 계약해제가 인정되지 않습니다.

2. 무상승계 취득

계약일에 취득한 것으로 봅니다. 다만, 상속 또는 유증으로 인한 취득의 경우 상속 또는 유증개시일에 취득한 것으로 봅니다.

3. 신축 취득

건축물을 건축하여 취득하는 경우에는 사용승인일, 임시사용승인일과 사실상의 사용일 중 빠른 날을 취득일로 봅니다.

지금까지 양도소득세법과 취득세법상 부동산의 취득시기에 대해서 알아보았습니다. 유상취득의 경우, 잔금청산일과 소유권등기일 중 빠른 날이며 증여는 계약일, 상속은 상속일입니다. 그 외의 경우는 흔하지는 않으므로 표를 참고하시면 됩니다.

실무에 도움이 되셨으면 좋겠습니다. 읽어주셔서 감사합니다.

<세무회계 문> 문용현 세무사였습니다.

'세금 상식' 카테고리의 다른 글

| 농어촌주택과 일반주택을 보유한 경우, 양도세 비과세 특례(농어촌주택 소재지, 가격 등 요건 충족해야 함) (0) | 2021.08.06 |

|---|---|

| 주택임대사업자의 보증보험 가입 제도(가입대상, 가입하지 않아도 되는 경우 등) (1) | 2021.08.04 |

| 부동산 거래신고 및 자금조달 계획서 제출(신고대상, 신고기간, 과태료, 자금출처조사 등) (0) | 2021.07.30 |

| 주택임대소득과세 기준 주택수 판단 - 부부합산? 공동소유시?(월세 : 2주택 이상, 보증금 : 3주택 이상) (0) | 2021.07.28 |

| 주택과 분양권을 소유한 경우 주택 양도세 비과세 특례(분양권 취득일로부터 3년 이내 주택 양도 및 예외사항 등) (2) | 2021.07.28 |